重磅!乐瑞资产2021年十大投资展望发表时间:2021-01-20 13:39 2020年是极不平凡的一年,"黑天鹅"展翅,全球经济金融重建,伴随全球范围内的货币财政政策刺激、经济剧烈下行后的波折反弹,利率水平总体下降、股市在年初下跌后呈流动性驱动型上涨、工业品价格经历年初大跌后震荡反弹。 中国在疫情治理和经济重建方面展现出全球领先的制度优势、治理优势和经济金融质量优势,经济率先复苏,人民币资产获全球投资者青睐,中国利率水平更高、风险资产更具韧性、人民币汇率保持强势。 展望2021年,在疫苗逐步落地、逆周期调节政策出台等积极力量的支撑下,全球经济反弹动能将逐步释放,中国经济也有望进一步上行。在这个背景下,我们提出如下展望:

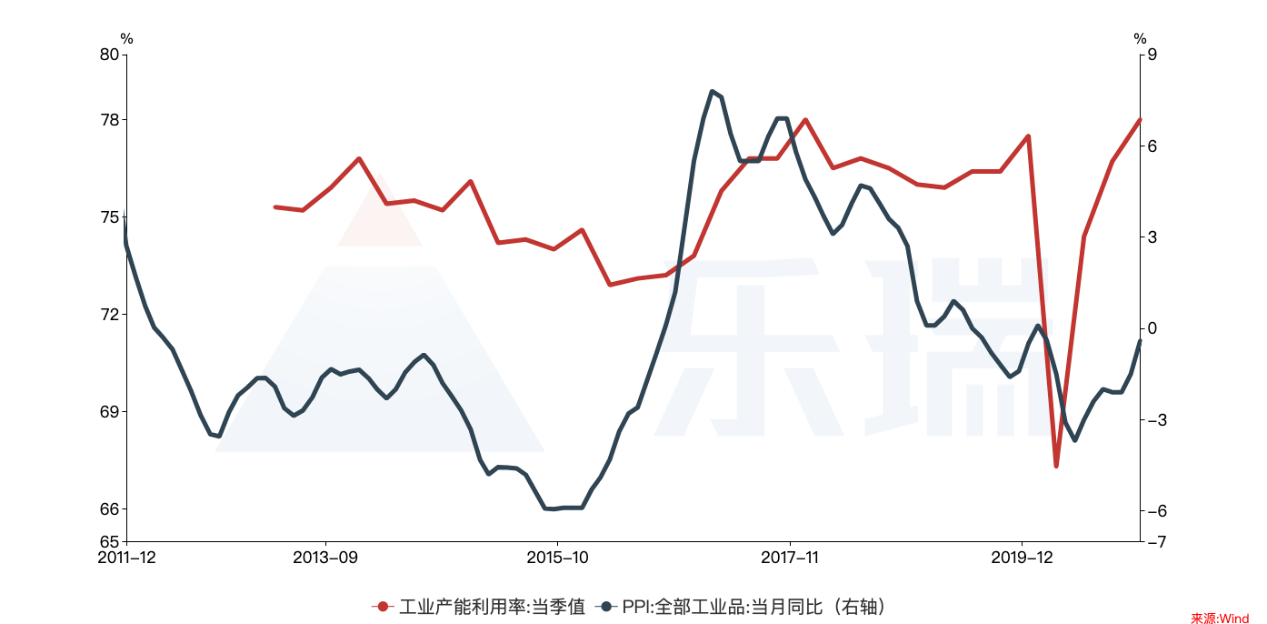

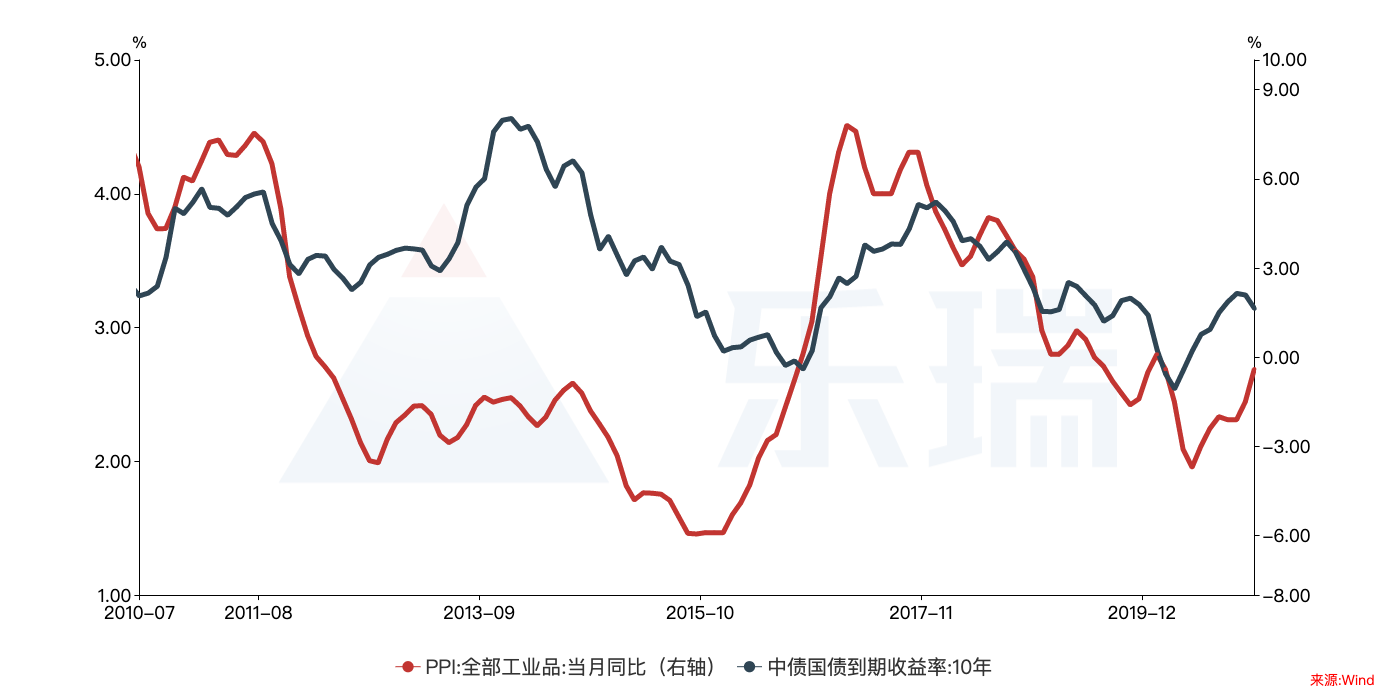

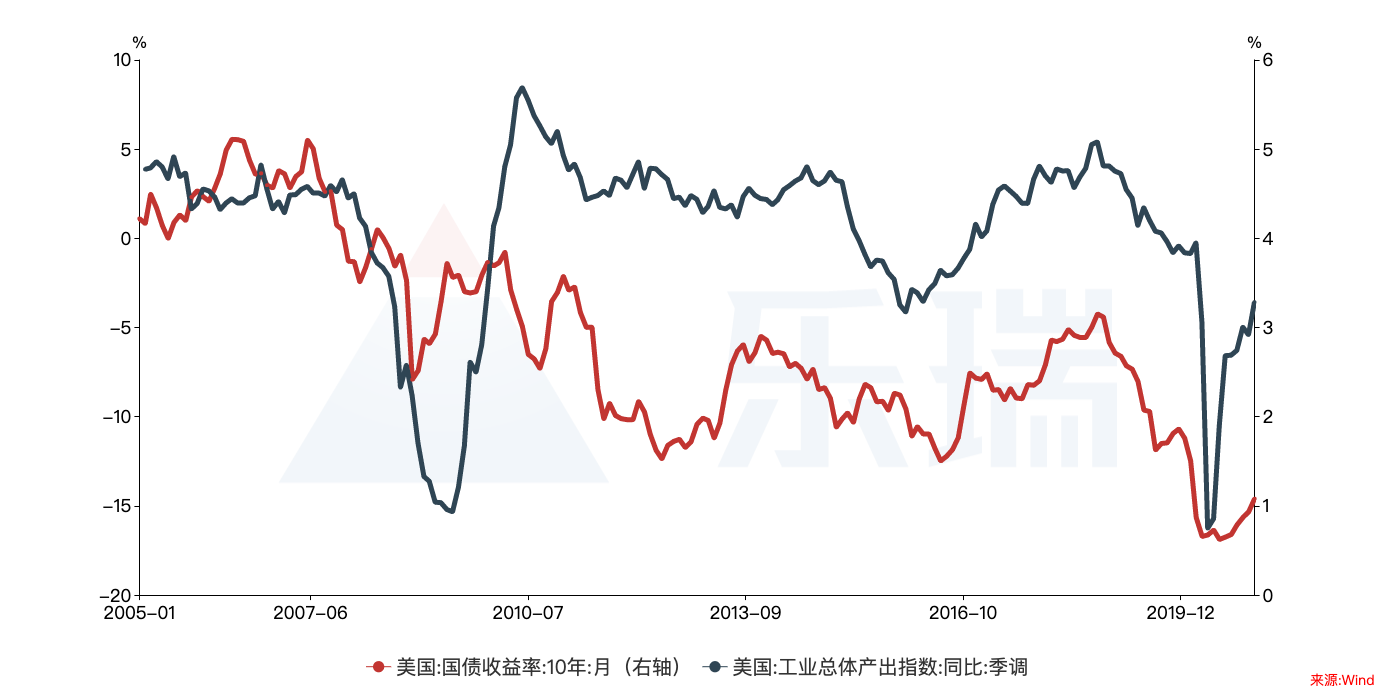

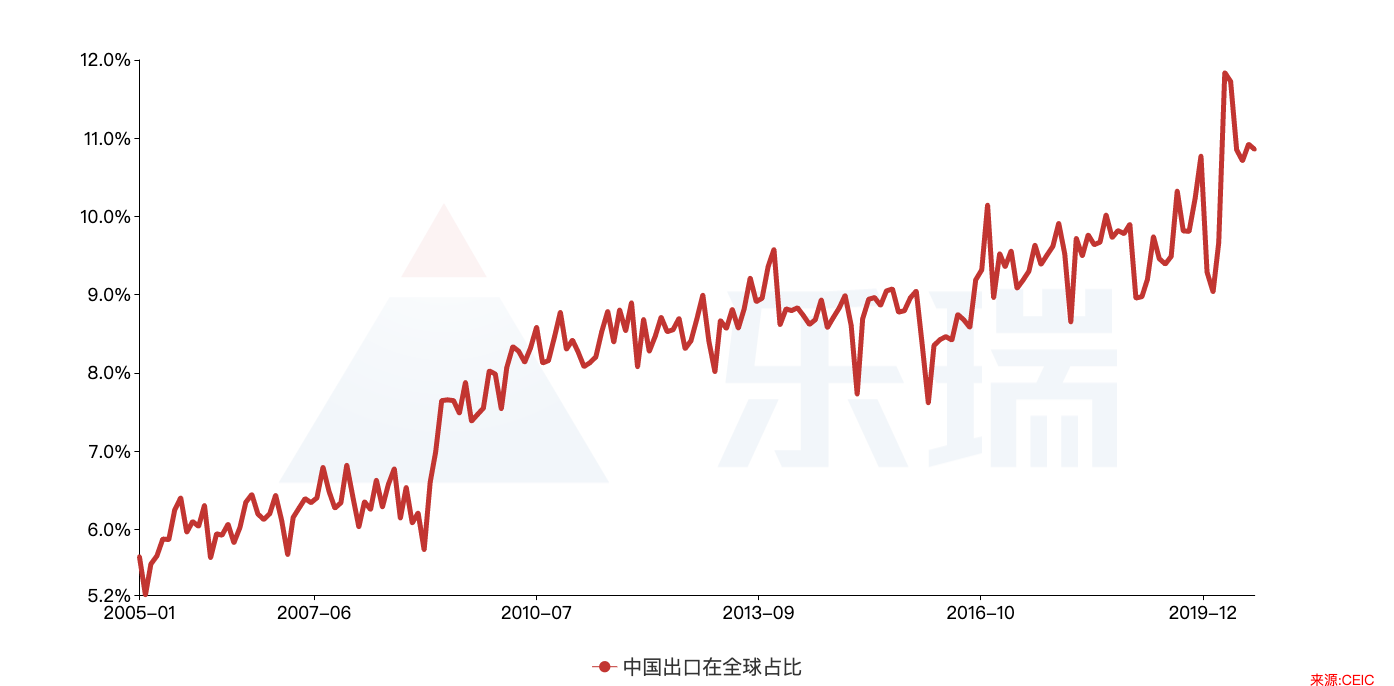

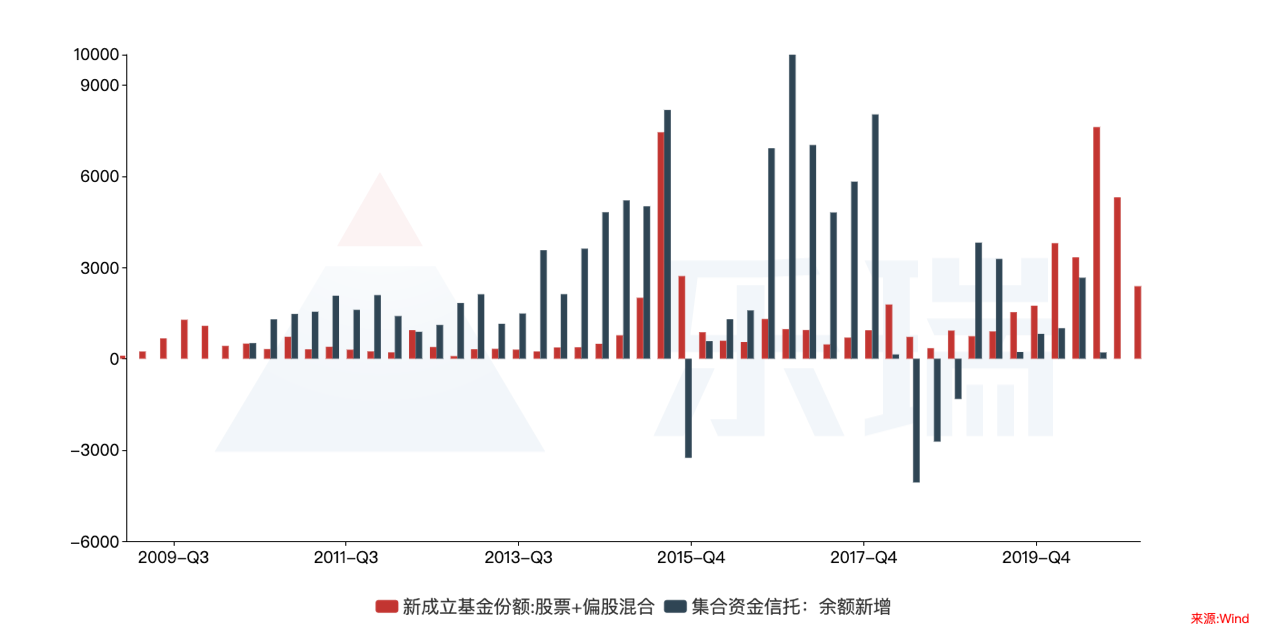

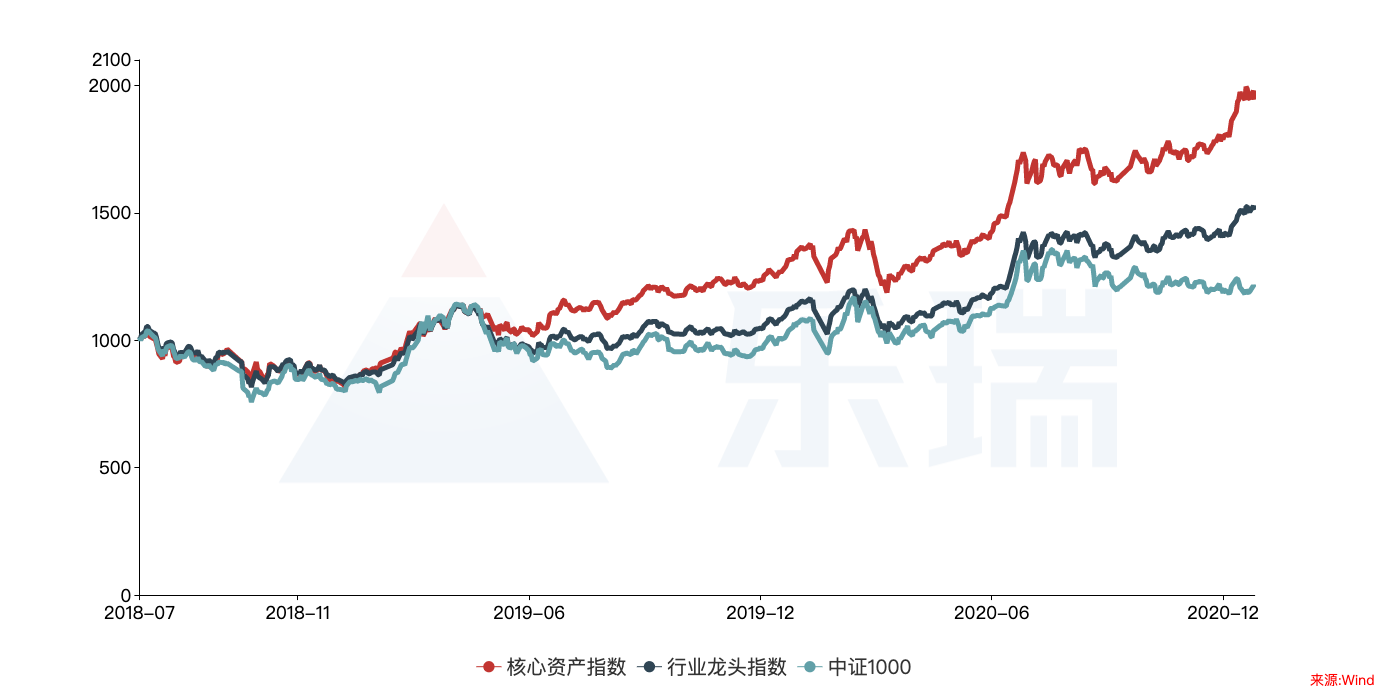

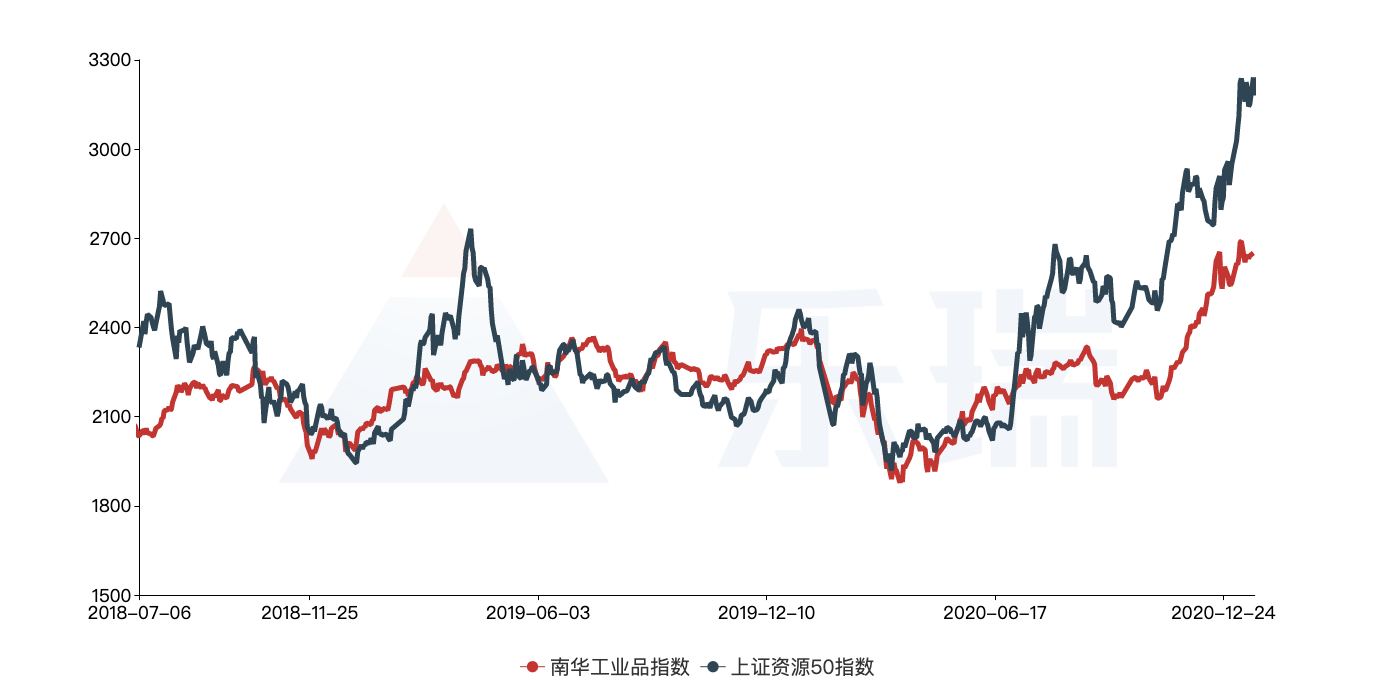

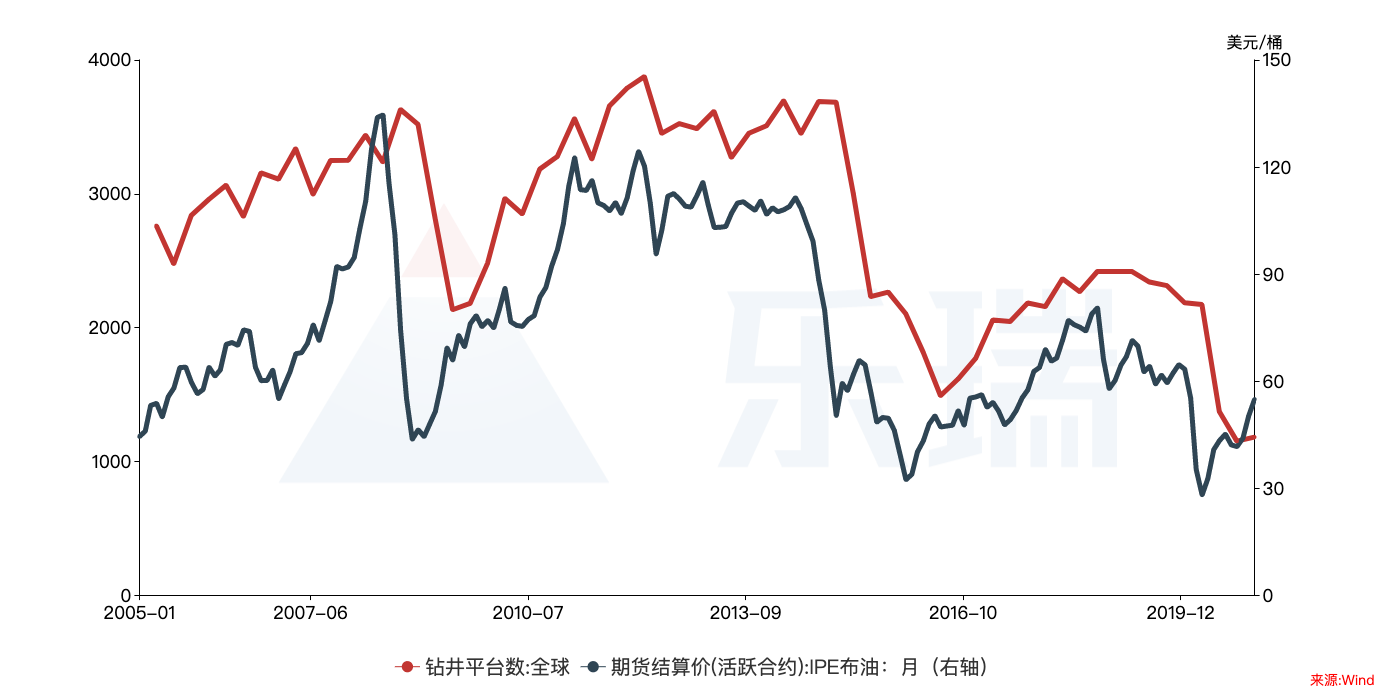

展望一:债券市场面临最后一跌,最好配置时机将在下半年到来 工业产能利用率决定工业品价格,而工业品价格驱动长端利率。目前,经济增速较快,工业产能利用率已恢复至疫情之初的高位,下图的数据也显示,尽管PPI增速已经拐头向上,但目前仍未到达高点。因此我们预测在未来的半年,PPI将会一路上行。  从国债收益率情况看,目前国债收益率仅相当于历史区间40%分位数,尚未到达中位数,在PPI上行的驱动下,国债收益率可能进一步上行。  另从同业存单的发行利率来看,2020年疫情初期,由于货币宽松压制利率水平,同业存单发行利率当时被打出一个低点,但随着2020年二季度经济逐步恢复,央行的货币政策也逐渐边际收紧,乐瑞预计,2021年,伴随经济持续恢复,央行的货币政策将回归中性,尽管目前受元旦、春节因素影响,央行货币政策季节性宽松,但是二季度之后,排除季节性因素,货币市场的利率将重新走向高位。 基于上述因素,乐瑞预测,债券利率水平在今年一季度,甚至二季度会震荡上行,目前利率债投资尚未达到投资时间窗口,利率债将面临最后一跌,最好配置时机或将在下半年到来。 展望二:美国利率开启上行周期 疫情后,美国不断推出财政刺激计划,放出天量货币,美联储的资产负债表扩张速度是之前的两倍之多。在这样的情况下,美债收益率低至0.5%,尽管目前回到1.1%,但仍有上升空间。 日前,美联储主席鲍威尔表示,联邦基金利率可能在1-2年内都看不到提高的可能性,这给全市场一个错觉,认为美债利率起不来,可能走向零利率甚至负利率。乐瑞则认为,随着疫苗落地、疫情缓解,全球经济逐步复苏,经济周期上摆以及通胀水平回升,美联储有望逐步加快利率调整节奏,改变当前美国长端利率水平极低,未来一两年有望开启上行周期。  美国周期部门总体产出已开始反弹,工业生产水平也逐步恢复,但起点仅相当于2016年经济周期的谷底水平,仍有相当大上升空间,这将有望拉动长债利率上行。一旦解决疫情这一最大“拦路虎“,加之,原本欧美大力的货币、财政刺激,我们预计,美债利率向下的可能性会非常小,反而自今年二季度开始会进入一个加速的阶段。 展望三:美元继续贬值 美元在2020年贬值了10%,乐瑞预计2021年将会继续贬值。这是因为,美国财政扩张和货币宽松双管齐下,美元体系流动性大幅宽裕,美元供应充足,同时,随着全球经济逐步筑底复苏,位于价值链前端的非美国家有望迎来更为显著的经济上行,这些国家的资产吸引力有望同步提升。  从美元指数和全球制造业PMI指数负相关的走势也可以看出,当全球经济复苏时美元是下跌的,当美元指数下跌的时候,资金从美国涌向全球,支持了全球经济复苏进一步带动美元贬值。乐瑞此前的研究数据也显示,目前美元指数形成了非常明显的一个双顶结构。 展望四:人民币继续获得全球投资者追捧 人民币汇率在周期波动上的主要驱动因素是中国和美国之间的经济相对强弱关系。中国经济增速自去年二季度迅速转正,而欧美经济一直保持在负区间。疫情期间,中国在经济、金融市场表现,凸显了在产业链、企业竞争力、金融稳健性等方面的优势,而在强大的社会治理能力、丰硕的各项结构性改革成果、良好的供应链网络等因素的支撑下,这一优势将长期持续。  2014-2015,中国的出口占全球出口的份额冲出了一个尖刺后开始走平,2016年甚至还有下降,但2020年以来,中国出口份额占比重新开始增长。 最近五年中国进行了大量结构调整:一是针对过剩产能行业的供给侧改革,优化了产业结构,有效出清僵尸企业;二是针对金融领域的金融去杠杆,规范了影子银行,降低了系统性风险;三是针对房地产行业的“因城施策、房住不炒”,引导资金流向实体经济;四是针对环保方面的治理,深入践行“绿水青山就是金山银山”;五是在扶贫工作方面取得重大进展。这些结构性调整的措施,显著推动了中国经济高质量、升级转型,使得中国的经济更加强大。中国经济优势支撑着着人民币资产回报率将持续具备优势,并且与全球资产回报的相关性下降,这些都将大大增加人民币计价资产对全球投资者的吸引力。 中国工业产能利用率也驱动人民币投资回报率,影响资本流入流出并最终驱动汇率升贬值,伴随产能进一步恢复,人民币投资回报率上升,将吸引更多资本流入,进而推动人民币汇率继续上行。 此外还有结售汇的因素,2015年之前,由于人民币升值的预期,私人部门存在美元负债错配。2016年以后,伴随人民币双向浮动和每年巨额的外贸顺差,私人部门开始不断增持美元资产或者外币资产,一旦美元贬值趋势明确以后,居民也可能逐步调整自己的资产负债表,更多持有人民币资产。 展望五:A股继续上涨,打破“牛不过三”魔咒 股票市场的定位提升。一方面,科技创新要求更完善的直接融资市场,股票市场基础制度改革快速推进,市场环境快速优化;另一方面,结构转型背景下,居民资产配置逐步向股票类资产倾斜,股市有望逐渐成为中国居民财富“压舱石”。  目前,虽然沪深300已突破2015年高点,但A股开户数量远远不及当年水平,居民资产配置的长期转移将带动股票市场长期向好。 从新成立基金的份额和集合资金信托计划份额看,在2016、2017年的A股牛市里,居民大量的认购信托计划,使信托成为资金分流乃至投资的主要渠道,但随着资管领域改革,2020年12月份整个信托计划减了4000亿的规模,居民进而纷纷转向公募基金或者私募基金,股票和偏股混合类基金规模持续扩张,A股将变成金融体系里的主角。 随着疫情逐步解除,中国经济将延续繁荣,而企业经历出清后盈利能力进一步增强,利润将夯实股市底部, 股票从“水牛”转向“业绩牛”。在中外经济复苏的预期之下,中国经济2021年的主要矛盾将是产出缺口上摆,并导致以PPI为代表的工业品通胀上行压力加大。在2020年下半年,中国PPI环比已经连续为正,持续时间是2018年以来的最长水平,显示出当前经济需求上行而供给偏紧。中国的PPI上行,将使得企业盈利进一步改善,为A股上行提供良好基本面支撑。 展望六:“少数龙头股牛市”将成为A股常态 虽然进入牛市,但只有少数股票会上涨这些个股需契合时代背景或受益于集中度提高的行业龙头。在高质量发展的基本方向下,随着创新驱动战略和双循环战略的加速落地,科技、消费、医药等契合时代背景的行业发展空间依然巨大。随着中国经济由粗放增长阶段进入高质量发展阶段,集中度提高成为不同行业普遍现象,各行各业龙头的竞争优势和盈利能力都有望长期凸显。  上图显示,2019年牛市开始时大盘股、小盘股一块涨,但2019年4月份后,大白马股越涨越快,小盘股越来越动力不足。分化原因:一是,符合战略发展的新兴行业更受益,比如说新能源车、5G等;二是,大多数行业里只有少数龙头公司获益。过去4年,大部分A股收益率都跑输沪深300,小盘指数持续跑输反映少数行业的核心资产指数和反映行业龙头的行业龙头指数,并且从去年下半年开始,指数涨跌方向已发生背离,均表明全市场成交量也在向少数行业和核心资产集中,其他股票交易活跃度系统性下落。 展望七:工业类商品继续演绎牛市 2020年铜、铝,包括黑色、螺纹钢建材等工业商品明显上行,供不应求的格局已经初步显现,得益于产出缺口上摆与PPI通胀,乐瑞预期,大宗商品价格将大幅上行。 近年经济放缓叠加疫情剧烈冲击,全球工业部门普遍经历大幅去库存、去投资,供给冗余得到有效出清,未来一段时期供给能力存在约束;同时中国由于去产能、环保、碳排放等因素叠加,供给压力进一步加剧。随着中国经济修复持续和美国经济修复预期,需求端恢复的预期较为强烈,然而大宗商品的供给增量依然受限,其供求矛盾的主线逻辑将成为2021年大宗商品价格上涨的核心驱动因素。 展望八:资源股异军突起 全球工业部门的供给出清和需求恢复,有望推动工业品上涨,而作为其上游的资源价格,上涨弹性可能更大,资源股有望跟随资源价格,迎来显著表现。 具体而言,根据过往经验,资源股价格与工业品价格走势高度一致,工业类商品牛市将带动资源股价格上涨,从指数上也能看出,上证资源50指数和南华工业品指数的呈高度相关,因此资源股可能将成为2021年表现比较好的板块。  展望九:黄金“盛极而衰” 2020年,受疫情影响、全球经济表现不佳,美联储宽松的货币政策,导致美元充足,美国国债利率下行,黄金迎来大幅上涨,但是乐瑞预计,2021年,黄金将达到顶点,出现“盛极而衰”。 主要原因是两个:一是,黄金的流动性助推面临减弱,疫情期间,全球避险情绪和美联储释放的巨额流动性推动黄金价格大幅上涨;二是,根据过往经验,黄金价格与美债利率有显著负相关关系,伴随疫苗落地、疫情缓解,美国周期部门总体产出反弹,美债利率上行,黄金将继续承压。 展望十:原油牛市启动,商品王者归来 欧美经济现恢复水平大概相当于中国去年四、五月的水平,相当于其正常经济水平的80%,如果欧美经济在2021年迅速复苏,能源需求将快速增加。目前,全球主要国家出行活动已出现反弹迹象,未来伴随疫苗接种、疫情解除,全球交通、生产活动恢复还将快速提振原油需求,支撑原油价格上涨。 需求增加,原油供给短时间内却不会恢复到疫情以前水平。欧佩克国家托底油价意愿较强,限产执行值得期待;美国页岩油经历大幅投资下滑,供给约束较为明显。  上图显示,布伦特原油价格波动的拐点总是领先钻井平台数,而钻井平台数的关闭或恢复需要一定的时间作为调整变量。布伦特原油价格下跌时,原油无利可图,活跃的钻井平台减少,而当布伦特原油价格上涨时,活跃的钻井平台可能需要几个月甚至半年时间才能慢慢恢复。再看美国的页岩油,相关企业由于受疫情打击大面积关闭,页岩油产量仅有70%,而这也导致大量页岩油企业的债券违约,违约的处置又导致页岩油的行业面临一个漫长的重组过程,最终致使页岩油的产量需要较长时间才能恢复。 风险提示:本文所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本文的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本文中的任何内容所引致的任何损失负任何责任。 |