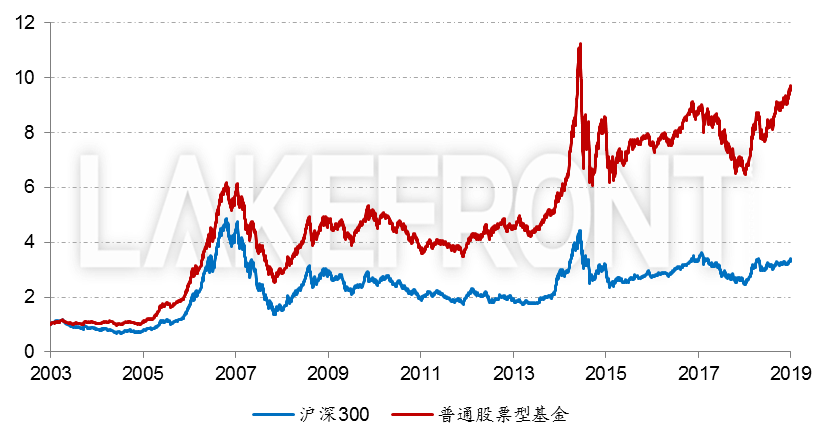

为什么基金的长期业绩良好,而投资者却获利较难?发表时间:2020-02-12 10:24 从公募基金表现看投资者行为与中国资本市场矛盾 北京乐瑞资产管理有限公司 2020年2月 研究表明,大量中国投资者在进行个人投资时体验较差,赚钱概率低。为解决中国个人投资者投资难的痛点,乐瑞致力于在高波动的市场环境中为投资者持续提供低波动稳健的投资回报,持续创造高夏普比,分享美好理财体验。希望能以此让客户的财富安心增值。 通过乐瑞的研究分析,从中长期维度看,公募基金业绩表现亮眼,50%以上的主动型基金(包括权益与债券)在近3、5、7年的时间维度上均能跑赢指数业绩基准。且投资时间越长,主动基金中跑赢基准的基金数量越多。但“基金赚钱、投资者亏钱”的现象依然普遍存在,其原因主要包括:1、错误择时,高买低卖;2、频繁申赎,持有期短。而导致投资者上述行为的根本原因在于市场的高波动特性与投资者风险收益特征不匹配。 1.中长期看主动基金表现尚佳 目前,公募基金在中国已经走过二十余载,部分优秀的基金管理人经受住了市场的长期考验。以主动管理型基金为例,2004-2019年,普通股票型基金累计投资收益达870%,年化回报率为14.3%;偏股混合型基金累计投资收益657%,年化回报率为12.6%。相较之下,沪深300指数累计收益为239%,年化回报率为7.5%,偏股类主动基金业绩大幅跑赢市场基准。 图1:普通股票型基金累计收益走势图

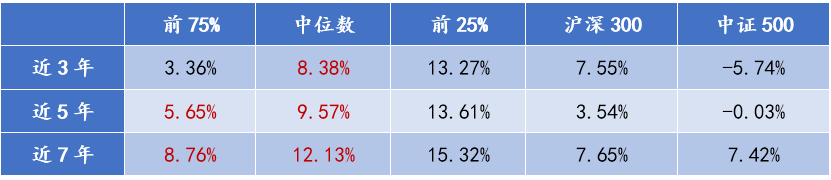

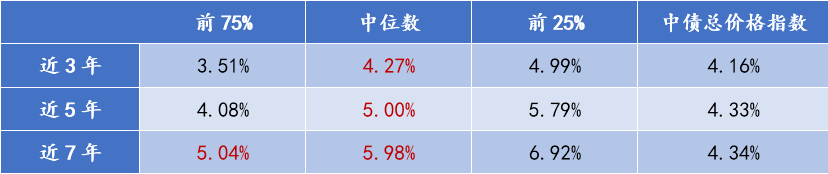

数据来源:Wind,乐瑞 进一步分析,我们将Wind分类为普通股票型与偏股混合型的基金作为主动权益型基金的样本,将债券型基金中剔除指数类债基保留主动债券型基金,统计两类样本截止2019年12月31日的近3年、近5年、近7年的收益率分位数,并与市场基准收益率进行对比。结果发现:

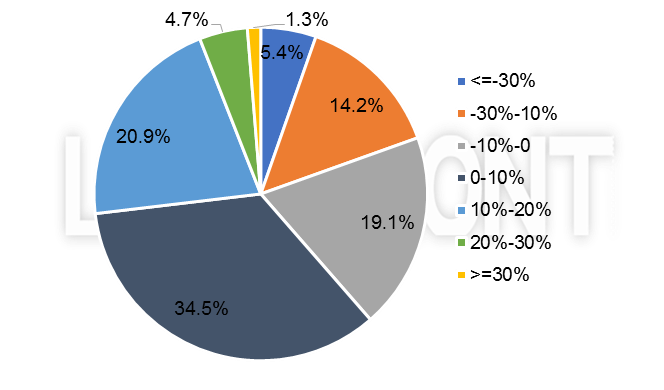

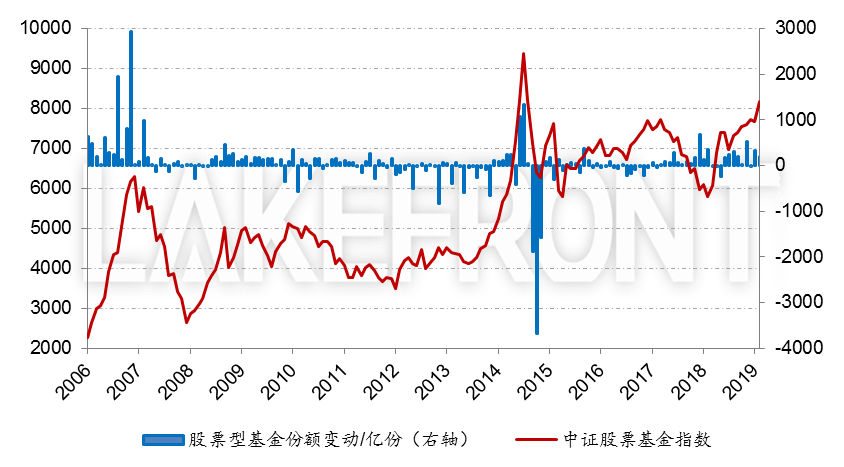

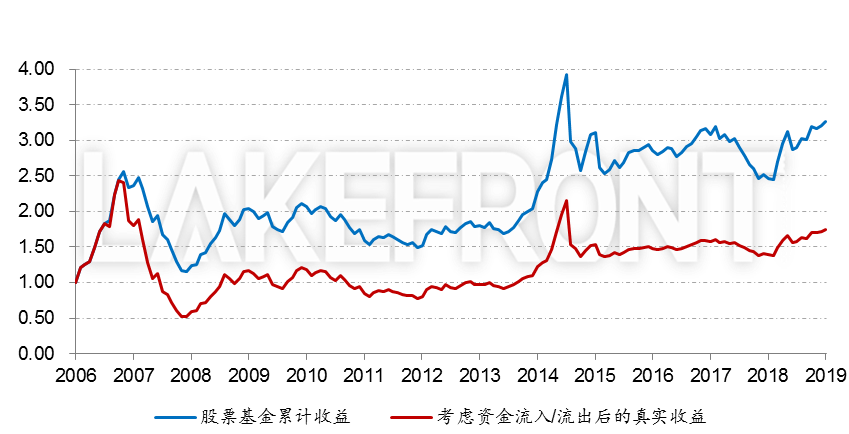

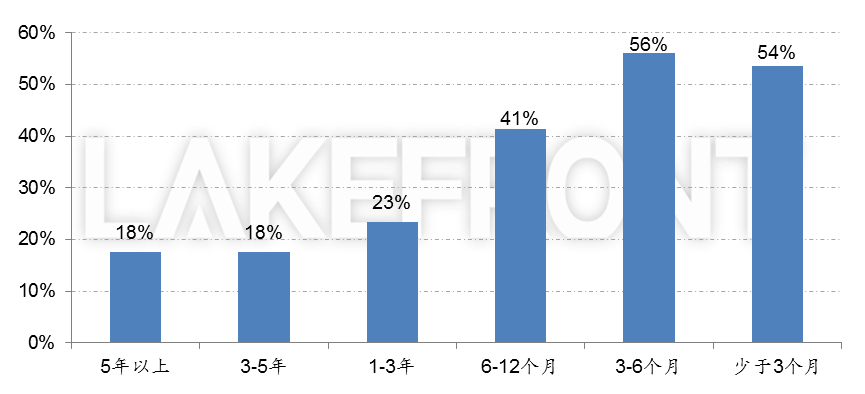

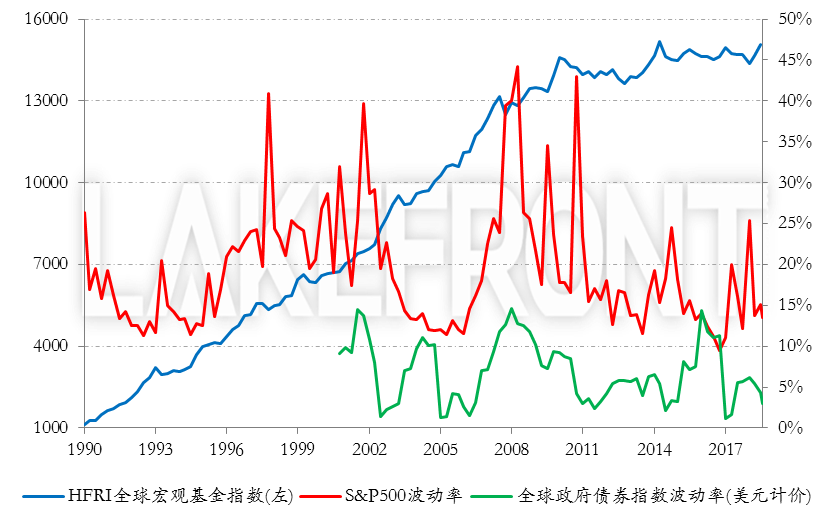

表1:主动权益型基金样本年化收益率分位数  数据来源:Wind,乐瑞 表2:主动债券型基金样本年化收益率分位数  数据来源:Wind,乐瑞 2.“基金赚钱、投资者亏钱”现象普遍存在 公募基金中长期业绩表现不俗,但基金投资者亏损却不在少数。中国基金业协会在2019年下半年工作计划中明确提出,当前公募基金未摆脱“基金赚钱、投资者亏钱”的怪圈,基民的投资体验较差。从具体数据看,由中国基金报、景顺长城在2020年发布的《权益类基金个人投资者调研白皮书》(下简称《白皮书》)显示,最近1年个人投资者投资权益类基金亏损的比例占40%,考虑到2019年沪深300涨幅超30%,而个人投资者收益超30%的比例仅在1.3%,可见基民的投资收益普遍较差。 图2:权益类基金投资者近1年实际收益情况占比  数据来源:《权益类基金个人投资者调研白皮书》,乐瑞整理 那么,个人投资者的实际投资收益缘何远低于基金的累计收益呢?我们认为,主要有如下原因: 1). 错误择时,高买低卖 尽管基金长期回报不俗,但投资者由于专业性不足、精力有限等原因,容易出现追涨杀跌的交易行为,导致获利困难。从历史的基金申购赎回行为看,牛市后期尤其是牛市顶点往往为基金的净申购高峰(如2007年下半年、2015年2季度),而在市场大幅下跌或市场底部震荡时期,基金出现大规模的净赎回(如2014年2/3季度、2015年3季度)。 图3:牛市顶点为净申购高峰,市场底部整体净赎回  数据来源:Wind,乐瑞 错误的择时行为导致投资者的实际收益与基金的累计收益存在较大差距。以中证股票基金指数为例,我们计算了考虑基金份额变动后投资者的真实收益。截至2019年底,中证股票基金指数上涨了226%(以2006年12月为基期),而投资者的真实回报仅为74%,两者相差甚远。 图4:错误择时导致真实收益大幅低于基金收益  数据来源:Wind,乐瑞 2). 频繁申赎,持有期短 当投资者进行申赎时,申购赎回费率为确定性的成本。根据中国基金业协会年报数据,2018年主动股票基金与债券基金的平均申购费率为1.3%、0.55%,平均赎回费率分别为1.07%、0.7%,即股票基金与债券基金的1次申赎成本分别约为2.4%、1.3%(虽然部分渠道可能对投资者申购费率有优惠,但赎回费依然导致整体申赎成本存在)。倘若投资者在1年内进行多次申赎,其赎回费率还会进一步提高,申赎成本对基金收益的折损就非常显而易见,《白皮书》调研数据也说明了这一问题,投资者单只基金持有时间低于半年的亏损比例超过50%,相比之下,持有1年以上的基金有8成可实现盈利。 图5:亏损比例与单只基金平均持有时间  数据来源:《权益类基金个人投资者调研白皮书》、乐瑞整理 3). 基金与投资者风险收益特征不匹配 主动管理型基金,尤其是权益类基金具有高波动、高回撤的特点。而普通投资者又难以对其中风险有充分认知,导致基金与投资者的风险收益特征难以实现较好契合的现象较为普遍。以主动管理型股票基金为例,近5年基金年化波动率的中位数为22%,当市场发生较大波动时,许多无法承受亏损的投资者只能止损离场,成为投资者难以长期持仓的一大原因。 表3:主动权益型基金年化波动率  数据来源:Wind,乐瑞 可以看到,中国基础资产的收益率并不低,但高波动、大回撤特征导致长期夏普比偏低,投资者难以长期持仓。正因为如此,在上一个十年中,以银行理财为代表的预期收益型产品因为很好地契合了投资者的风险与行为特征,成为个人投资者最为青睐的投资品种之一。但随着刚兑产品逐步退出历史舞台,如何解决投资者行为偏好与中国市场投资产品特征之间的矛盾,从而让投资者得以更好地分享中国资本市场上行的红利?一方面需要从投资者教育工作着手,我们看到监管机构和各大资产管理公司就此已经开展了大量工作。另一方面则需要从投资产品端着手。由于中国资本市场的高波动、高收益特征,为了克服短期高波动对个人投资者的不利影响,部分资产管理机构通过发行封闭式、定期开放式基金延长锁定期的方式延长投资者持有期限、限制投资者短期行为。部分资产管理机构则从投资管理端着手,通过大类资产配置等方法克服中国市场单一资产波动大的特性,从而为投资者打造长期稳健的投资产品以减小市场短期波动对投资者的冲击。 3.中国市场的高波动性一定是有害无益吗? 高波动虽然为非专业投资者带来了较多的困扰,但高波动却成就了宏观策略的绝佳投资环境。宏观策略在全金融市场捕捉波动,其获利关键在于作对方向。 历史上,高波动的美国市场曾经为宏观策略提供了非常有利的市场环境,而如今中国的金融市场为宏观策略的实施和有效性提供较好的环境。 图6:高波动环境下宏观策略表现优异  数据来源:Bloomberg, 乐瑞 乐瑞基于对中国宏观经济、政策取向以及资本市场的深度理解和长期跟踪,自上而下发展因时因势而变的动态资产配置方法论,提炼出具有中国特色的乐瑞宏观策略。乐瑞的投资目标在于持续创造高夏普比,分享美好理财体验。希望能以此让客户的财富安心增值。 |